経営分析に用いる分岐点のご紹介

>> ホーム >> 経営分析に用いる分岐点のご紹介

決算書を用いて計算するいくつかの分岐点をご紹介します。これらの分岐点を知ることで、経営の改善には売上高をどの程度伸ばせば良いかの目安がわかります。

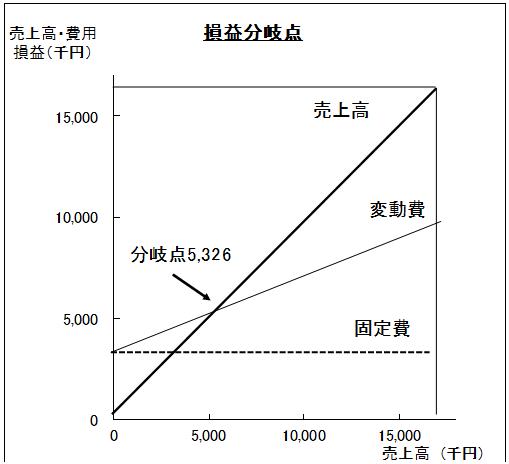

損益分岐点売上高とは、利益(収益―費用)がゼロになる売上高のことで、売上高と費用の額が等しくなります。

損益分岐点売上高は、次の計算式で求めます。

| 固定費÷(1―(変動費÷売上高)) |

損益分岐点売上高を知ることで、利益を出すためには、どの程度の売上高が必要かわかります。

参考に平均的な面積32aのナス農家で、売上高1657万円、固定費339万円、変動費603万円の場合には、損益分岐点は533万円でした。

- 変動費

売上高に連動して増減する費用で、「種苗費」「肥料費」「農薬費」「動力光熱費」「荷造運賃手数料」が当てはまります。

※「諸材料費」と「雇人費」も変動費に該当しますが、ハウスの展張資材や常時雇用の賃金部分は固定費に該当します。

- 固定費

売上高に連動して増減しない費用で、「租税公課」「農具費」「修繕費」「作業用衣料費」「農業共済掛金」「減価償却費」「地代賃借料」「事務通信費」「雑費」が当てはまります。

二 資金繰りの分岐点

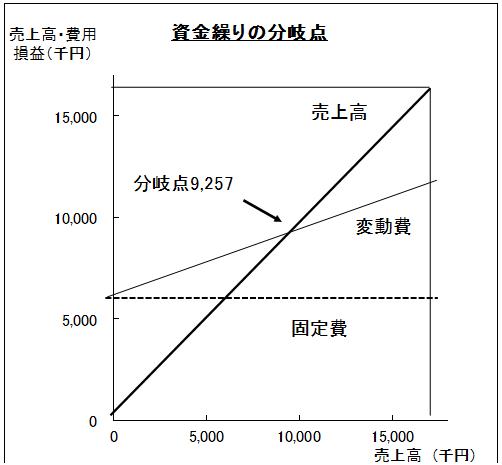

損益分岐点売上高では利益を出すために必要な売上高はわかりますが、実際には借入金の返済や家計費などを含めて農家経営を考える必要があります。

そこで、損益分岐点売上高の計算式で、「固定費」の部分に借入返済金や家計費を加えて計算することで、資金繰りを円滑に行い、実際支払いに必要な売上高が求められます。

先ほどの損益分岐点売上高533万円の場合、借入返済金と家計費を合わせて250万円必要だとして固定費に加えて計算すると資金繰りの分岐点売上高は926万円となり、損益分岐点売上高よりも多くの売上高が必要になりました。

三 必要売上高

固定費を増やすために必要な売上高のことで、増加した費用に相当する売上高です。必要売上高は、増加した売上高と費用の額が等しくなります。

次の計算式で求めます。

|

増加固定費÷(1―(変動費÷売上高)) |

必要売上高を知ることで、新たに設備投資して増えた費用を利益でまかなうためには、どの程度の売上高が必要かわかります。

例えば、新たに環境制御機器を100万円で取得し、耐用年数が7年なら、増加固定費は14万円で必要売上高は22万円になりました。つまり、売上高を22万円伸ばすと、設備投資で増えた費用を回収できることになります。

算式が少し複雑でわかりにくかったかもしれませんが、ぜひご活用ください。わからないことやお気づきの点がありましたら、安芸振興センターまでご相談ください。

PDFファイルを開くにはAdobe Readerが必要です。

Adobe Readerは、無料で以下のリンクからダウンロードできます。

「Adobe Reader」のダウンロードはこちらです。

ツイート